���o�ρE�Y�ƁE�Z�p�J����聚

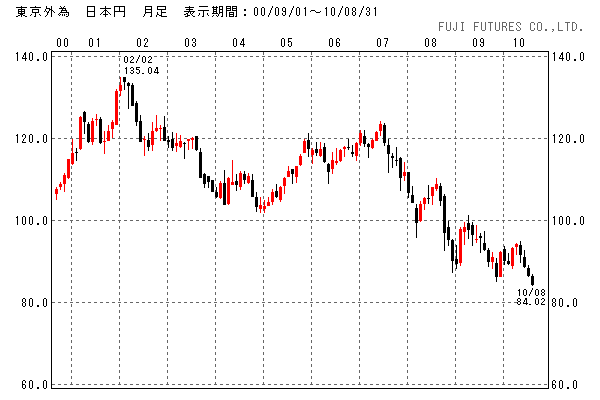

9.���āA���₪�����q�ő�ʂ̎��������Z�@�ւɋ������Ă����i�Ƃ������Ƃ́A���܂œ��₪�S�ۂƂ��ĔF�߂Ȃ������M�p�x�̒Ⴂ��Ђ̎�`�E���؎���S�ۂƂ��ĔF�߂��Ƃ������Ɓj�ŁA��قǂ́u���S�ۃR�[���������s��v�ł͎�����A�}�C�i�X�����ł̎���ɂȂ��Ă��܂��܂����B�܂�uA�Ƃ�����s��100���~��B�Ƃ�����s�ɗZ�����Ă����������Ė߂�ǂ��납���{���ꂵ��99���~�����������Ă��Ȃ��v�Ƃ������Ƃł��B����ɊO���n�i��̃A�����J�j�̋�s���A�}�C�i�X�����œ��肵���u�~�v������Ƀ}�C�i�X�����Łu�R�[���s��v�ɕ��o�B���{�̋�s�́u���̋��Z�@�ւɎ�����݂��A���{���ꂵ�Ăǂ�ǂ�����v�Ƃ������ƂɂȂ��Ă��܂��܂����B�i�G�G�j���̂Ƃ��̊O���̎v�f���u���ꂾ�����z�̓����a��������Ė��������j�]���N��������i���R���₪���{�~�����������đ�ʂɂ�T���A�~�̉��l����������j�傫�ȃ��X�N�Ɛ���̂ŁA�^�M�g�̂����s�ɉ~��������o���Ă��܂����v�Ƃ������̂ł����B

9.���āA���₪�����q�ő�ʂ̎��������Z�@�ւɋ������Ă����i�Ƃ������Ƃ́A���܂œ��₪�S�ۂƂ��ĔF�߂Ȃ������M�p�x�̒Ⴂ��Ђ̎�`�E���؎���S�ۂƂ��ĔF�߂��Ƃ������Ɓj�ŁA��قǂ́u���S�ۃR�[���������s��v�ł͎�����A�}�C�i�X�����ł̎���ɂȂ��Ă��܂��܂����B�܂�uA�Ƃ�����s��100���~��B�Ƃ�����s�ɗZ�����Ă����������Ė߂�ǂ��납���{���ꂵ��99���~�����������Ă��Ȃ��v�Ƃ������Ƃł��B����ɊO���n�i��̃A�����J�j�̋�s���A�}�C�i�X�����œ��肵���u�~�v������Ƀ}�C�i�X�����Łu�R�[���s��v�ɕ��o�B���{�̋�s�́u���̋��Z�@�ւɎ�����݂��A���{���ꂵ�Ăǂ�ǂ�����v�Ƃ������ƂɂȂ��Ă��܂��܂����B�i�G�G�j���̂Ƃ��̊O���̎v�f���u���ꂾ�����z�̓����a��������Ė��������j�]���N��������i���R���₪���{�~�����������đ�ʂɂ�T���A�~�̉��l����������j�傫�ȃ��X�N�Ɛ���̂ŁA�^�M�g�̂����s�ɉ~��������o���Ă��܂����v�Ƃ������̂ł����B ���s��w�ő��z�̎��̊����̒�����ϑ����܂����B�u������i�C�ϓ����_�v�ł͍��N�H�ȍ~�i�C����{�I�ɏ㏸�g�����h�ɓ���܂����A�����玩�g���ǂ����i�C�v���̈�̂悤�Ȃ̂ł܂��s�m��ł��i�O�O�G

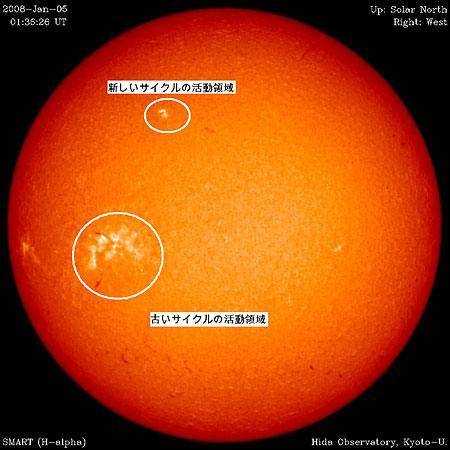

���s��w�ő��z�̎��̊����̒�����ϑ����܂����B�u������i�C�ϓ����_�v�ł͍��N�H�ȍ~�i�C����{�I�ɏ㏸�g�����h�ɓ���܂����A�����玩�g���ǂ����i�C�v���̈�̂悤�Ȃ̂ł܂��s�m��ł��i�O�O�G ���̌�A2008�N�㔼�ɂȂ��Ă���A�e���̓V����ō��_��0�̓��������ϑ������悤�ɂȂ��Ă��܂��B���̎ʐ^��2009�N4��9���m�`�r�`�B�e�̂��̂ł����A���_���������܂���B�i�C�̊�b�I�ȗv���ł��鑾�z�����̏㏸���s�m��Ƃ������Ƃ́A�e���Ƃ����̊Ԏ؋����d�˂đ��z�̍����o�������Ȃ��ƁA�o�ς������Ă����Ȃ����Ƃ��Ӗ����Ă��܂��B���݁A�����ł͍Ăѕ��X���������s��n�߂Ă��邻���ł����A�����Ԏ���������Ɓu�ʉ݉��l�v�ւ̐M�����������Ă����\��������܂��B���������_�ł��u���\�L�̊�@�v�ł͂���܂��傤�R�i�f�f�j

���̌�A2008�N�㔼�ɂȂ��Ă���A�e���̓V����ō��_��0�̓��������ϑ������悤�ɂȂ��Ă��܂��B���̎ʐ^��2009�N4��9���m�`�r�`�B�e�̂��̂ł����A���_���������܂���B�i�C�̊�b�I�ȗv���ł��鑾�z�����̏㏸���s�m��Ƃ������Ƃ́A�e���Ƃ����̊Ԏ؋����d�˂đ��z�̍����o�������Ȃ��ƁA�o�ς������Ă����Ȃ����Ƃ��Ӗ����Ă��܂��B���݁A�����ł͍Ăѕ��X���������s��n�߂Ă��邻���ł����A�����Ԏ���������Ɓu�ʉ݉��l�v�ւ̐M�����������Ă����\��������܂��B���������_�ł��u���\�L�̊�@�v�ł͂���܂��傤�R�i�f�f�j

����́A�����Ȃ́u60�N���҃��[���v�̐���������������}�ł����A������Ɖƌv���t��������x�̐l�Ȃ�A�N�ł��h���������h�ƋC���t���܂��B���̐}�̑O������Ƃ��āA�@�Ŏ�����肩�����ł��邱�ƁB�A���N�x�̍����s�z�����z�ł��邱�ƁB�Ƃ����O��������N���A�ł��Ȃ���A����̋�_�ł����Ȃ�����ł��i�E�E�F

����́A�����Ȃ́u60�N���҃��[���v�̐���������������}�ł����A������Ɖƌv���t��������x�̐l�Ȃ�A�N�ł��h���������h�ƋC���t���܂��B���̐}�̑O������Ƃ��āA�@�Ŏ�����肩�����ł��邱�ƁB�A���N�x�̍����s�z�����z�ł��邱�ƁB�Ƃ����O��������N���A�ł��Ȃ���A����̋�_�ł����Ȃ�����ł��i�E�E�F

| ����22�N�x���{�� |

|

����������̎����J����ɂ��Ẳ���v�Z

�i�P��:���~�j

| �N�x �i�����j |

�v���Ҋz | �؊��� ���� �@ |

�藦�E���� �z�J���� �A |

����v ����J�� �B |

�^�p�v�� �C |

�����v �@�`�C |

�����q �݁@�t |

�N�x�� ����c�� |

�N�x�� ���c�� |

������ | |

|---|---|---|---|---|---|---|---|---|---|---|---|

| 21 | 1,004,000 | 909,900 | 102,600 | �@900 | 1,600 | 1,015,000 | 1,000 | 119,300 | 5,810,600 | 96,800 | |

| 22 | 1,054,800 | 959,600 | 103,800 | �@900 | �@900 | 1,065,200 | 1,000 | 128,800 | 6,102,000 | 107,100 | |

| 23 | 1,083,100 | 981,100 | 107,500 | �@900 | �@900 | 1,090,400 | 1,000 | 135,100 | 6,407,400 | 119,200 | |

| 24 | 1,154,200 | 1,046,100 | 111,200 | �@900 | �@900 | 1,159,200 | 1,000 | 139,000 | 6,713,800 | 133,200 | |

| 25 | 1,207,900 | 1,093,000 | 116,600 | 1,000 | 1,000 | 1,211,500 | �@�@�@0 | 142,700 | 7,016,100 | 148,700 | |

| 26 | 1,203,800 | 1,085,300 | 121,800 | 1,000 | 1,000 | 1,208,900 | �@�@�@0 | 147,800 | 7,316,500 | 160,400 | |

| 27 | 1,260,200 | 1,131,400 | 123,600 | 1,000 | 1,000 | 1,256,800 | �@�@�@0 | 144,400 | 7,605,400 | 173,200 | |

| 28 | 1,293,200 | 1,159,100 | 128,400 | 1,000 | 1,000 | 1,289,200 | �@�@�@0 | 140,500 | 7,890,900 | 185,200 | |

| 29 | 1,345,000 | 1,194,600 | 132,800 | 1,000 | 900 | 1,329,000 | �@�@�@0 | 124,500 | 8,162,000 | 196,300 | |

| 30 | 1,403,700 | 1,259,600 | 132,700 | 900 | 800 | 1,393,700 | �@�@�@0 | 114,500 | 8,440,000 | 207,700 | |

| 31 | 1,360,800 | 1,235,200 | 136,900 | 800 | 800 | 1,373,500 | �@�@�@0 | 127,100 | 8,738,500 | 216,800 | |

| 32 | 1,445,400 | 1,297,300 | 141,300 | 800 | 900 | 1,439,900 | �@�@�@0 | 121,700 | 9,016,800 | 227,200 | |

| 33 | 1,446,600 | 1,301,300 | 146,000 | 700 | 900 | 1,448,500 | �@�@�@0 | 123,600 | 9,300,100 | 236,900 | |

| 34 | 1,475,300 | 1,324,300 | 150,300 | 600 | 900 | 1,475,700 | �@�@�@0 | 124,100 | 9,579,900 | 246,200 |

�ȑO�ɂ��A����́u����@�v�̐�����̂ŁA�i�C�ڏグ���肷�邱�Ƃ͂ł��Ȃ��I�Əq�ׂ܂������A���̔���E����ق͂ǂ����A���X�u���{��s�v�͈̔͂����\������炵���A��ʂ́u���[�����k�v�ŁA�u�~���}���E�i�C�Ɍ������Đ��{�Ƌ��͂���v�Ƃ܂ŁA�������Ă��܂��܂����B

�ȑO�ɂ��A����́u����@�v�̐�����̂ŁA�i�C�ڏグ���肷�邱�Ƃ͂ł��Ȃ��I�Əq�ׂ܂������A���̔���E����ق͂ǂ����A���X�u���{��s�v�͈̔͂����\������炵���A��ʂ́u���[�����k�v�ŁA�u�~���}���E�i�C�Ɍ������Đ��{�Ƌ��͂���v�Ƃ܂ŁA�������Ă��܂��܂����B

�@�@

�@�@